房屋借款最高可貸幾成?利率多少?銀行與民間差異一次看

想申請房屋借款,卻擔心貸不到理想額度?或是怕利率太高、條件太嚴格嗎?

其實,透過房屋作為擔保品申請借款,是許多人常見的資金周轉方式。相較信用貸款,房屋借款的可貸成數通常更高、利率也相對較低,無論是整合負債、創業資金,甚至二胎周轉,都能提供更大的資金彈性。

但問題來了——

房屋借款到底可以貸多少?利率怎麼計算?借100萬或200萬,每月利息大概多少?銀行與民間房屋抵押借款又差在哪裡?

本篇將完整解析房屋借款額度、利率區間、申請條件與注意事項,幫助你在申辦前就先算清楚、比清楚。

專欄作者:新光貸款

關於用房子貸款,你可能想知道...

- 房屋借款是什麼?和房屋抵押貸款一樣嗎?

- 如何用房子貸款?有哪些方法?

- 用房子貸款可以貸多少?

- 想用房子借錢,該去銀行還是民間管道?

- 用房子貸款利率多少?會變動嗎?

- 要用房子貸款前須考慮3重點

- 房屋借款常見失敗原因有哪些?

- 房子抵押貸款的申請流程

- 需要用房子貸款嗎?新光貸款來幫您

房屋借款是什麼?和房屋抵押貸款一樣嗎?

當你聽到「用房子借錢」,其實大多數情況指的就是把名下房屋作為擔保,向銀行或其他貸款機構申請資金。因為有不動產作為抵押,貸款方的風險較低,因此通常可以取得比信用貸款更高的額度與較低的利率。

房屋借款和房屋抵押貸款是不是一樣?答案是:兩者指的幾乎是同一件事。

- 房屋借款:偏向一般民眾的說法,強調用房子來借錢

- 房屋抵押貸款:是法律與銀行文件中的正式名稱,強調設定抵押權這個動作

如何用房子貸款?有哪些方法?

1.購屋房貸

購買新房時向銀行申請貸款,會依房屋鑑價結果來決定成數,通常可貸到房價的7~8成。例如:一間1000萬的房子,約可貸700~800萬。

2.房屋二胎貸款

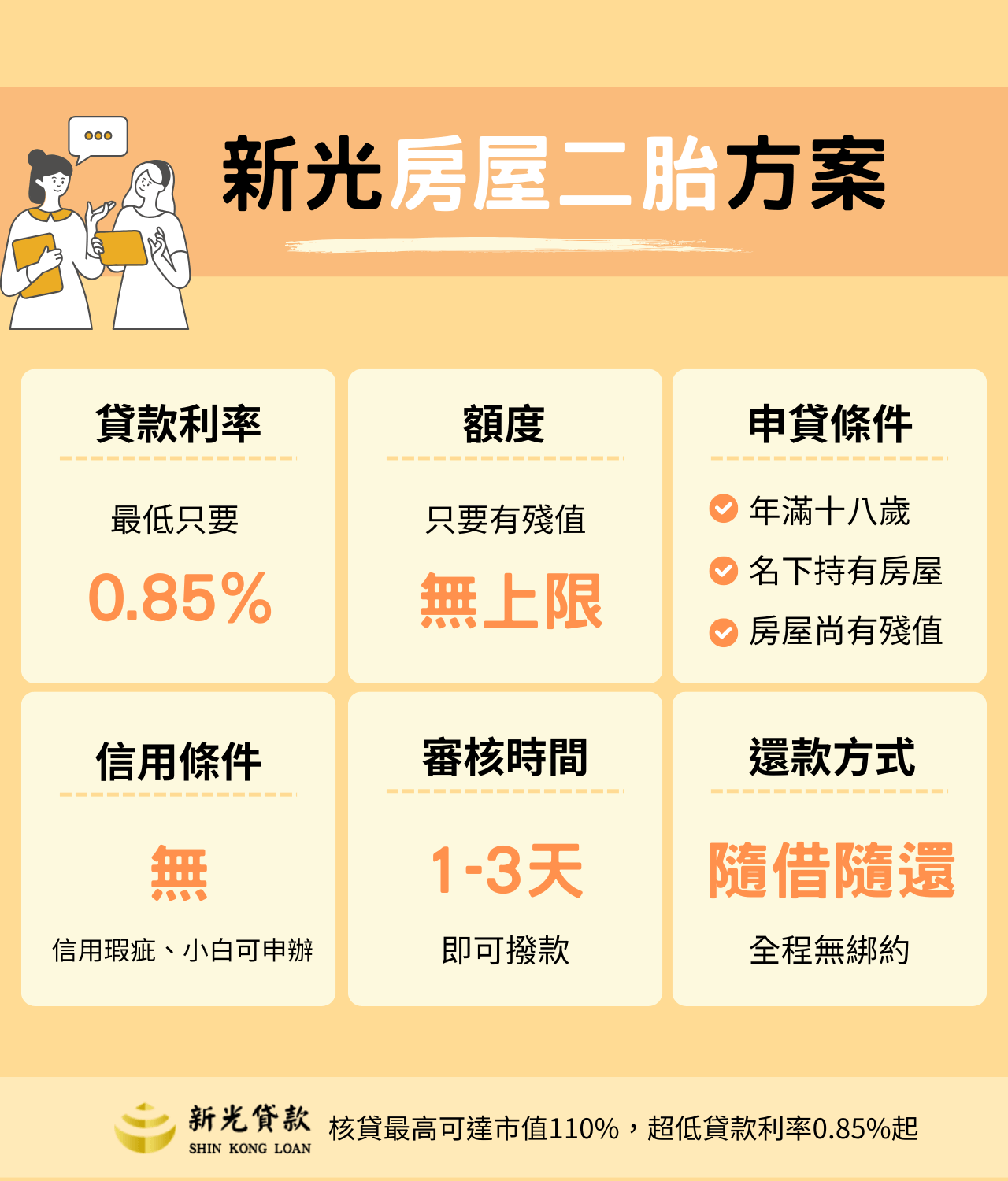

已經有房貸還能再貸嗎?可以。只要房子還有剩餘價值,就能再用房子抵押貸款,向銀行或民間機構申請房屋二胎,靈活取得資金週轉。

▲新光貸款房屋二胎貸款方案

💡新光貸款房屋二胎方案

- 審核快速

- 信用瑕疵者也能辦

- 利率最低0.85%起

3.房屋增貸 / 轉貸

若已經有房貸紀錄,可透過房屋增貸或轉貸方式,再次利用房屋價值取得資金,利率通常仍低於信用貸款。

💡更多房屋增貸/轉貸資訊→房屋增貸指南:條件、利率、流程與常見問題一次看

用房子貸款可以貸多少?

這是許多人最關心的問題。通常銀行會依照房屋市價與鑑價,決定可貸金額:

- 銀行房屋貸款:約70%~80%

- 民間房屋借款:額度可達90%~110%

💡 範例:房價 1,000 萬, 銀行可貸 700–800 萬, 民間則可能高達 900 萬以上。

不論你是想用房子貸款100萬裝修,或用房子貸款200萬創業,都能根據需求規劃靈活方案。

想用房子借錢,該去銀行還是民間管道?

用房子借錢的管道,除了銀行之外,也可以尋求民間機構,兩者各有優缺點。建議透過以下項目比較,選擇最適合自己情況的房屋貸款管道。

| 管道 | 民間房屋貸款 | 銀行房屋貸款 |

|---|---|---|

| 年利率 | 10%~15% | 1.5%~2.5% |

| 額度 | 可達房屋價值90%~110% | 約房屋市價70%~80% |

| 條件 | 審核條件較寬鬆,無需高信用分 | 較嚴格,需看信用評分 |

| 審核速度 | 1~3天完成 | 約2周~1個月 |

| 優點 | 撥款速度快,審核門檻較低 | 利率低,還款壓力較小 |

| 缺點 | 利率高,還款壓力較大 | 審核嚴格,撥款時間較長 |

| 適合對象 | 需求急迫、無法通過銀行審核者 | 信用良好,借款條件較佳的人 |

用房子貸款利率多少?會變動嗎?

根據 2024年8月央行資料,五大銀行平均房貸利率約2.194%。

影響貸款利率的因素包括:

- 央行基準利率:升息會提高房屋貸款利率

- 市場供需:房市熱絡,利率可能上升

- 通膨率:物價上漲,央行通常會調整利率

用房子貸款100萬利息要多少?

假設用房子貸款100萬,利率2%,年利息計算如下:

- 100 萬 × 2% = 每年2萬元

- 平均每月利息約 1,667 元(不含本金攤還)

如果是用房子貸款200萬,以同樣條件計算,每年利息約4萬元,月繳約3,334 元。

👉 想精準估算每月還款金額,可以使用房屋抵押貸款試算工具,輸入金額、利率與年限,即可一鍵試算。

要用房子貸款前須考慮3重點

用房子貸款前,請把握3大要點:

- 確認銀行審核條件

銀行貸款雖然利率低,但審核嚴格,信用不好容易被拒絕。 - 避免多頭申請

短時間內向多家銀行送件,聯徵次數過多會影響信用評分,導致借不到錢。 - 選擇合法民間貸款

若銀行不過件,選擇民間貸款時要注意合法性,避免遇到高利貸。

房屋借款常見失敗原因有哪些?

(一)信用評分不足或近期有逾期紀錄

雖然房屋作為擔保可以降低貸款機構的風險,但信用狀況仍然是評估重點。如果近期有信用卡遲繳、貸款延遲繳款、聯徵分數偏低等情況,銀行可能降低核貸成數,甚至直接婉拒申請。

建議在申請前,可先查詢自己的聯徵紀錄,確認是否有影響評分的因素。

(二)收入證明不足或負債比過高

貸款機構除了看房屋價值,也會評估你的還款能力。如果無法提供穩定收入證明(例如薪轉紀錄、報稅資料),或名下已有多筆貸款,導致負債比過高,都可能影響核貸結果。

即使房屋市值不低,若收入與還款能力無法合理支撐貸款金額,額度也可能被壓縮。

(三)房屋已有多重設定或順位問題

若房屋已辦理過一次貸款(例如一胎房貸),後續再申請借款屬於「二胎」。這時會牽涉到抵押權順位問題。

一般來說,順位越後面的貸款風險越高,因此銀行對二胎申請會較為審慎,條件也可能較嚴格。若設定情況複雜,審核時間也可能拉長。

(四)房屋估價低於預期

貸款金額通常以「估價 × 可貸成數」計算。如果房屋屋齡高、地段較弱、坪數小或市場交易量低,銀行估價可能低於屋主預期,自然影響最終可貸金額。

有時並不是申請條件不好,而是房屋本身市場價值的認定差異。

房子抵押貸款的申請流程

- 提出申請

可直接撥打諮詢專線,或加入LINE與專員聯繫,提出用房屋貸款需求。 - 審核評估

準備好身分證明、房屋權狀等資料,由專員協助送件並快速評估房屋價值與可貸金額。 - 簽約對保

審核通過後,專員將與您當面簽訂借貸契約,確認利率、貸款額度與還款方式。 - 抵押設定

由金主與借款人一同前往地政事務所,完成不動產抵押權的設定手續。 - 立即撥款

手續完成後,資金會直接匯入指定帳戶,協助您即時解決資金週轉需求。

需要用房子貸款嗎?新光貸款來幫您

萬一向銀行貸款碰壁或流程繁瑣等不及了,推薦找新光二胎貸款來幫您!

- 房子貸款利率最低0.85%起

- 24 小時專人服務,審核快速

- 信用分數不佳也能申辦

找新光申辦房屋借款流程如下:

- 提出申請:請撥打24小時免付費諮詢專線:0917-333666或利用線上通訊軟體諮詢LINE ID:@680ubsqm向新光貸款專員提出房屋貸款申請。

- 審核評估:準備相關文件由專員為您送件評估不動產的條件。

- 簽約對保:審核完成且雙方同意貸款利率及金額後即可進行簽約。

- 抵押設定:由金主本人或代理人陪同至地政事務所進行抵押權的設定。

- 馬上撥款:手續設定完成,立即撥款到指定帳戶內讓貸款人立即運用資金。